1. 社会保険や税金の基礎知識

会社を作ると「社会保険」に切り替わります!

会社を作って自分に給料を支払うと、「社会保険」に加入する必要があります。この社会保険には「健康保険」と「厚生年金」が含まれます。

ここでポイントなのが、社会保険料は会社と自分で半分ずつ負担する仕組みです。会社が負担してくれる分があるので、個人事業主のときより保険料の負担が軽く感じるかもしれませんね。

個人事業主の場合はどうなるの?

個人事業主の場合は、「国民健康保険」と「国民年金」に加入する必要があります。こちらは全額を自分で支払うことになるので、会社を作る場合との違いを理解しておくことが大事です。

会社には税金もかかります!

会社を作ると、毎年かかる税金と利益に応じてかかる税金があります。

毎年かかる税金

→ 例えば、「法人住民税の均等割」など。会社を運営しているだけで発生します。

利益に応じてかかる税金

→ 利益に対して「法人税」や「所得税」などがかかります。

この仕組みを上手に使って節税!

会社の仕組みを上手に使えば、お金を節約(節税)することができます。たとえば、社会保険料の半分を会社負担にしたり、会社の経費をうまく活用したりすることで、個人事業主のときとは違った形で負担を軽減できます。

社会保険や税金の仕組みを理解することで、会社を作るメリットやデメリットが見えてきます。自分の状況に合った方法を選ぶことが大切ですね!

節税のポイント

- 給料の設定: 自分に給料を払うと、会社の利益を減らせて、法人税を抑えることができます。

- 経費の活用: 会社の運営に必要なもの(文房具、交通費など)を経費として計上すると、課税対象になる利益を減らせます。

- 社会保険料の調整: 自分の給料を適切に設定することで、厚生年金や健康保険料をコントロールできます。

2.  よくある質問

よくある質問

■Q1: 社会保険料はどれくらい安くなりますか?

■A1:最低限に抑えられます。

法人を設立することで、社会保険料の調整が可能になります。たとえば、自分の年収を給与所得控除の範囲内(65万円※)に収めるよう工夫することで、保険料の負担を最小限に抑えることができます。

※令和7年の税制改正により、給与所得控除額が現行の55万円から65万円に引き上げられました。

法人設立後の社会保険料の具体例

-

2024年(令和6年)に合同会社を設立した場合:

当時の給与所得控除額(55万円)を超えないように給与を月額45,800円(年額549,600円)に設定しました。 -

2025年(令和7年)より:

給与所得控除額が10万円増額されたため、月額54,166円(年額650,000円)まで設定することが可能になります。

補足説明

- 社会保険料の金額は給与額に応じて変動するため、給与の調整を通じて効率的な節税を行うことが可能です。給与所得控除の範囲内に収めることで、法人設立による節税効果を最大化できます。

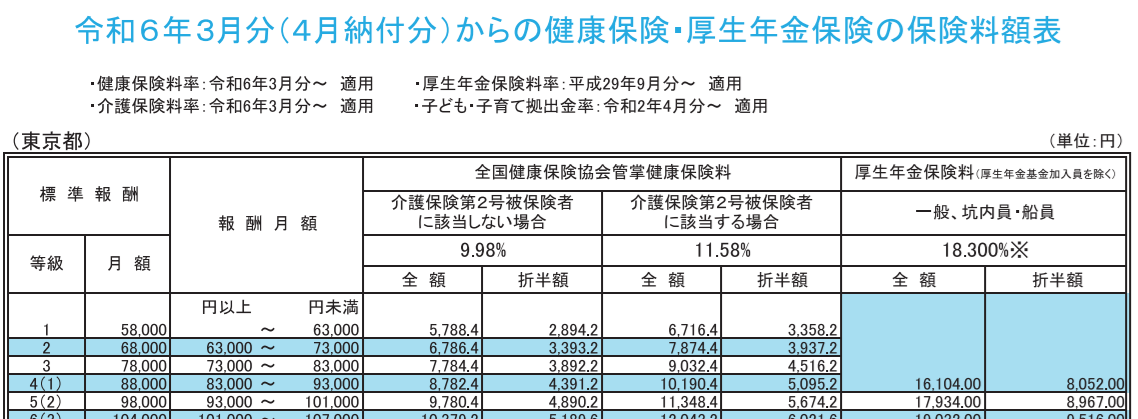

前述をふまえて、報酬月額が63,000円未満となり、健康保険料や厚生年金保険料は以下のようになります:

令和6年度保険料額(東京都・等級1の場合)

- 健康保険料(介護保険第2号被保険者に該当する場合)

- 全額:6,716.4円

- 折半額:3,358.2円(会社と個人で分担)

- 厚生年金保険料

- 全額:16,104円

- 折半額:8,052円(会社と個人で分担)

合計(会社負担分+個人負担分)

- 月額:約22,820円

- 年額:約273,840円

また、扶養家族がいる場合、配偶者や子供を第3号被保険者として登録することで、扶養家族分の保険料負担も節約できます。

比較:任意継続と国民健康保険の場合

- 任意継続(退職前の健康保険に加入)

- 退職後、退職前の健康保険に最長2年間加入できます。

- 保険料は全額自己負担となり(労使折半ではなく個人負担)、負担が重くなる可能性があります。

- 扶養家族も継続加入可能ですが、別途国民年金の支払いが必要です。

- 国民健康保険(国保)

- 保険料は前年の所得を基に計算され、全額自己負担です。

- 所得に応じて保険料が大幅に変動する可能性があります。

- 扶養家族は個別に加入する必要があり、世帯全体での負担が増える場合があります。

保険料の簡単な比較

|

項目 |

法人設立あり 社会保険 |

法人設立なし |

|

|

任意継続 |

国民健康保険 |

||

|

健康保険料 |

約6,716円 |

全額自己負担 |

所得による変動 |

|

年金 |

厚生年金 |

国民年金 |

国民年金 |

|

扶養家族 |

第3号被保険者で負担なし |

扶養加入可能 |

個別加入 |

![]() 私の場合のシミュレーション

私の場合のシミュレーション

計算条件

マイクロ法人給料:45,800円/月(549,600円/年)

退職前年の年収:約950万円

家族構成:妻のみ(その他扶養親族なし)

|

項目 |

法人設立あり |

法人設立なし |

|

|

任意継続 |

国民健康保険 |

||

|

健康保険料 |

6,699円/月(折半3,349円/月) 80,388円/年 |

全額自己負担(高額) 約60万円/年 |

所得による変動 約87万円/年 |

|

年金 |

厚生年金 16,104円/月(折半8,052円/年) 193,248円/年 |

国民年金 16,980円/月 203,760円/年 |

国民年金 16,980円 203,760円/年 |

|

扶養家族 |

第3号被保険者で負担なし |

扶養加入可能 健保:負担なし 年金:203,760円/年 |

個別加入 健保:71,100 年金:203,760円/年 |

|

合計 |

273,636円/年 |

1,007,520円 |

1,348,620円 |

※ 少額のため子ども・子育て拠出金は含みません。

まとめ

法人設立後の社会保険は、給料設定を工夫することで負担を抑えることが可能です。

特に扶養家族がいる場合、第3号被保険者制度を活用することで家計全体の保険料を大きく削減できます。

一方、任意継続や国民健康保険では、所得や状況に応じて負担が増える可能性があるため、各選択肢を比較して検討することをおすすめします。

特に、退職後の1年目は社会保険料減額の効果は絶大です。

参考リンク

令和6年度保険料額表(全国健康保険協会)

■Q2: 節税対策で注意すべき点は?

■A2: ルールを守って節税する。

節税対策を行う際には、以下の点に注意しましょう:

- 無理な経費計上はNG

節税だけを目的に過剰な経費計上を行うと、税務調査で問題となる可能性があります。

ルールを守り、正当な理由のある経費だけを計上してください。 - 税金以外のバランスも考慮

給料を極端に低く設定しすぎると、社会保険料は安くなりますが、将来の年金受給額が減る可能性があります。

長期的な視点でバランスを考えましょう。

3. さいごに

マイクロ法人を設立することは、社会保険料の負担を軽減するための非常に有効な方法です。

特に、扶養家族がいる場合や収入が一定以下の場合には、第3号被保険者制度などのメリットを最大限に活用できます。

ただし、給料の設定や経費の計上など、節税を進めるうえでのポイントをしっかり押さえ、ルールを守ることが大切です。

マイクロ法人を活用することで、賢く社会保険料を抑えながら、将来の年金受給や安心な生活基盤を確保していきましょう。

自分に最適な方法を選び、節税と安心のバランスをうまく取ってくださいね!

なお、本サイトの内容はあくまで筆者の個人的な体験に基づくものであり、正確性や完全性を保証するものではありません。法的・税務的なアドバイスが必要な場合は、必ず専門家にご相談ください。